华文创客公众号

华文创客公众号

网站服务电话

15330228756

华文创客公众号

企业秘书服务顾问

1年从业经验

一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。

一般纳税人的特点是增值税进项税额可以抵扣销项税额。

根据《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局令第50号)第二十八条规定,条例第十一条所称小规模纳税人的标准为:

(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下的。

(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。

本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。

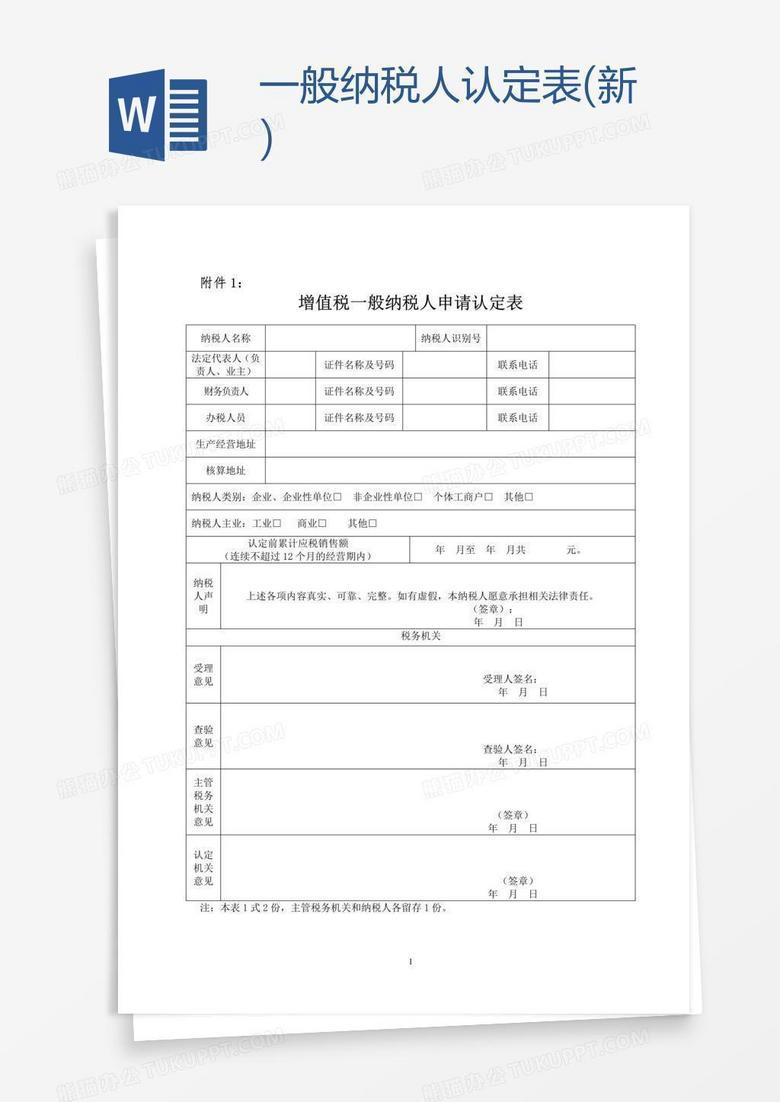

一般纳税人认定标准有如下内容:

1、首先是规模上的标准:

1)从事生产货物或提供应税劳务,或以其为主兼营货物批发或零售的纳税人(适用50%的标准),年应税销售额大于50万元为一般纳税人。

2)从事货物批发或零售的纳税人,年应税销售额大于80万元为一般纳税人。

3)应税服务年销售额标准:应税服务年销售额标准为500万元(不含税销售额),大于500万元为一般纳税人。

应税服务年销售额,是指纳税人在连续不超过12个月的经营期内,提供交通运输和现代服务累计应征增值税销售额,含免税、减税销售额。

2、其次是纳税人性质和会计核算程度方面的标准:

1)年应税销售额超过小规模纳税人标准的其他个人(自然人)按小规模纳税人纳税;非企业性单位和不经常发生应税行为的企业可自行选择是否按小规模纳税人纳税。

2)年应税销售额未超过标准以及新开业的纳税人,有固定的经营场所,会计核算健全,能准确提供销项税额、进项税额的可认定为一般纳税人。

答:北京市纳税人可以接收试点地区纳税人通过电子发票服务平台开具的带有“增值税专用发票”字样的全电发票、带有“普通发票”字样的全电发票、增值税纸质专用发票(以下简称“纸质专票”)和增值税纸质普通发票(折叠票,以下简称“纸质普票”)。 北京市纳税人可以通过增值税发票综合服务平台接收通过电子发票服务平台开具的上述发票。此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

匿名

服务非常到位,非常感谢

匿名

办证效率快,服务态度很棒,非常感谢

年度企业所得税汇算清缴,汇算清缴是指纳税人在纳税年度终了后规定时期内,依照税收法律、法规、规章及其他有关企业所...

增版增量,发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会...

一般纳税人认定,一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。

税务报道,企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位(以下统称...

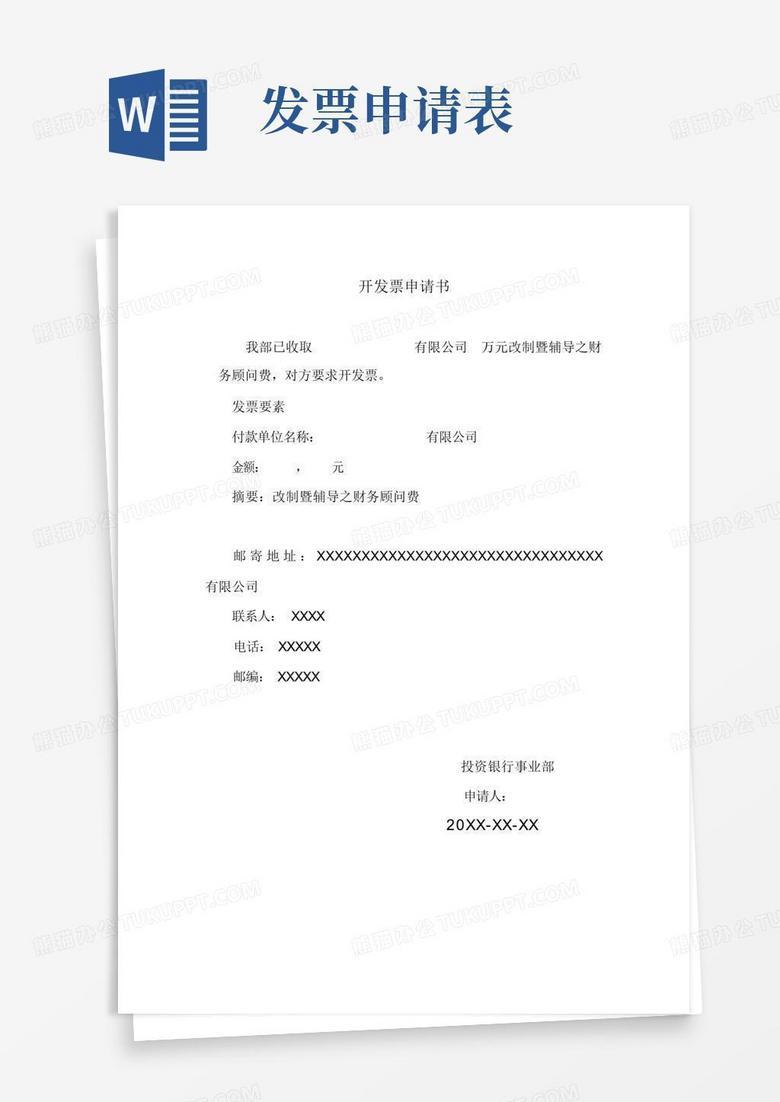

发票申请,发票是指一切单位和个人在购销商品、提供或接受服务以及从事其他经营活动中,所开具和收取的业务凭证,是会...

税务筹划,税务筹划是指在税法规定的范围内,通过对经营、投资、理财等活动的事先筹划和安排,尽可能的获得“节税”的...

税控申请,税控是指税源控制,它是一种加强税收税源管理的方法,通过对税源的加强管理和控制,税务机关能够更准确地了...

税务变更,变更税务登记是指纳税人办理设立税务登记后,因税务登记内容发生变化,向税务机关申请将税务登记内容重新调...

解异常,少数不法分子利用办税便利化措施,注册没有实际经营业务、只为虚开发票的“假企业”骗领增值税专用发票,并在...

代理记账,代理记账是指将本企业的会计核算、记账、报税等一系列的工作全部委托给专业记账公司完成,本企业只设立出纳...

服务顾问一对一服务

第一时间响应需求

为服务,30天退款

加密保障信息安全

线上随时查业务进度

业务风险有保险公司赔付